Konsumentverket har gjort en jämförelse av tio olika banker som erbjuder så kallade IPS-konton för att spara till pensionen. Det är skattemässigt fördelaktigt för småföretagare som inte har rätt till tjänstepension. Men sju av bankerna ska du undvika.

Bilbo Göransson

Uppdaterad: 15 maj 2025Publicerad: 15 maj 2025

ANNONS

ANNONS

Mest läst i kategorin

Pension

De bästa länderna att pensionera sig i 2026

För en del kan det bästa sättet att få en bra pension vara att flytta utomlands, här är de bästa länderna att pensionera sig i 2026. E55 har tidigare skrivit om att Portugal är världens bästa land att pensionera sig i och att levnadskostnaderna där är 34 procent lägre än i Sverige. Förutom att Portugal …

08 apr. 2026

Pension

Varje intjänad krona räknas inte lika i pensionssystemet

När nuvarande pensionssystem infördes sades det att allt du tjänat in under hela ditt arbetsliv räknas lika mycket, men så är det inte riktigt. För personer som inte har haft någon arbetsinkomst i Sverige består den allmänna pensionen av garantipension. Hur mycket det lönar sig att ha jobbat ett helt arbetsliv jämfört med att inte …

08 apr. 2026

Arbete

Expert: "Arbetsgivare vet inte vad seniorer kan bidra med"

Han är 84 år, jobbar heltid utan planer på att sluta och han är säker på att det är många i 80-årsåldern som fortfarande skulle kunna jobba. E55 berättade förra veckan om 75-åriga Ola Månsson som har kört taxi i över 40 år och inte har några planer på att sluta. Han hade kunnat bli …

02 apr. 2026

Pension

Skraj att bli fattigpensionär: "Hur ska jag spara?"

Ekonomijournalisten Birgitta Piper ger tips om pensionssparande till en 57-åring som vill gå i pension om sex år, men är rädd att bli fattigpensionär. Enligt Pensionsmyndighetens pensionsexpert, Monica Zettervall, finns det en stor fara med ditt pensionssparande. Hon menar att om du inte ligger på rätt risknivå i ditt pensionssparande kan din pension påverkas negativt, …

01 apr. 2026

Ekonomi

Felaktiga pensioner för halv miljard stoppade

”För att hindra att kriminella utnyttjar det svenska pensionssystemet har Pensionsmyndighetens kontrollverksamhet och granskningar stärkts. Det har lett till högre belopp för återkrav och stoppade utbetalningar samt ett ökat antal polisanmälningar under de senaste åren”, säger Inger Johannisson, analytiker på Pensionsmyndigheten, i pressmeddelandet. Pensionsmyndigheten stoppade i fjol felaktiga utbetalningar på 507 miljoner kronor och återkrävde …

01 apr. 2026

IPS står för ”individuellt pensionssparande”. Det var tidigare en populär sparform, men nu är det mest egenföretagare som använder sparformen.

MISSA INTE: Expert: Vad är fribrev och hur du ska göra med din gamla tjänstepension

Varför IPS?

Som egenföretagare utan tjänstepension kan ett IPS-konto vara ett sätt att spara till pensionen – men det gäller att undvika onödiga avgifter.

Sju av aktörerna i jämförelsen tar ut fasta årsavgifter på mellan 125 och 150 kronor, eller procentuella avgifter på upp till 2 procent av kapitalet.

Det kan låta lite, men över tid äter dessa avgifter upp en betydande del av avkastningen – särskilt vid mindre sparbelopp.

ANNONS

Senaste nytt

Native Article

Ny svensk satsning ska möta Europas drönarhot

24 mars 2026

Native Article

Tryggare än någonsin att köpa begagnad elbil

24 mars 2026

Native Article

Så stärker koncernen lönsamheten och växlar upp inför 2026

03 mars 2026

Ekonomi

Säker digital underhållning – så undviker du oseriösa sajter

01 jan. 2026

Ekonomi

När pengarna flyttas med ett svep i mobilen

15 dec. 2025

Gröper ur din avkastning

Exempelvis motsvarar en fast avgift på 150 kronor hela 1,5 procent av ett sparande på 10 000 kronor – varje år. Det är pengar som kunde ha arbetat i din portfölj i stället, och som tar eggen av din avkastning.

Som egenföretagare är det särskilt viktigt att hålla nere kostnaderna eftersom du själv ansvarar för att din enskilda pensionslösning kompenserar dig för din avsaknad av tjänstepension.

ANNONS

Flera aktörer erbjuder avgiftsfria IPS-konton – därför kan det vara klokt att välja en av dem. Det är ett enkelt sätt att spara mer utan att göra mer.

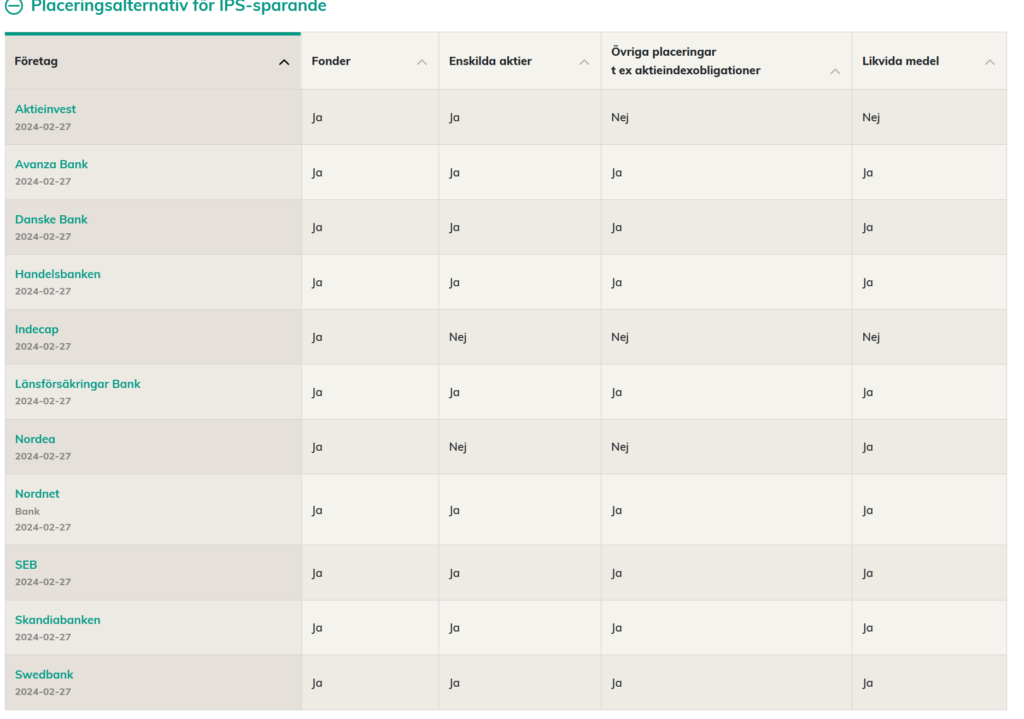

I Konsumentverkets jämförelse finns tio banker som alla erbjuder IPS-konton.

Tre kategorier av IPS

Den ena kategorin av IPS-konton har en fast avgift per år som de tar ut. Där ingår SEB och Danske Bank som är dyrast, med 150 kronor i avgift varje år. Sedan kommer Nordea med 140 kronor, Länsförsäkringar med 125 kronor och Indecap med 125 kronor.

Dessutom finns det två banker som inte tar ut en fast avgift, men som har en 2 procentig kapitalavgift beroende på det förvaltade kapitalet, dock upp till 125 kronor. Det är Swedbank och Handelsbanken som står för de avgifterna. När din IPS har lite pengar är det procentuellt bättre med den rörliga avgiften än den fasta.

Men bäst är den tredje kategorin: Den utan avgifter. Här ingår IPS-konto hos Skandiabanken, Nordnet och Avanza. Men även Aktieinvest erbjuder den lösningen.

Ska du spara på ett IPS finns det ingen anledning att betala högre avgifter än nödvändigt.

ANNONS

Läs mer om ekonomi:

Expert: Vad är fribrev och hur du ska göra med din gamla tjänstepension

Billigare kaffe på väg – rabatt redan till midsommar

Nya lagen mitt i sommaren för ditt växlingskontor

Husägare får betala för skydd mot översvämningar

Läs mer från E55 - vårt nyhetsbrev är kostnadsfritt:

Bilbo Göransson

Bilbo Göransson arbetar på både News55 och E55 har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

Bilbo Göransson

Bilbo Göransson arbetar på både News55 och E55 har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

ANNONS

ANNONS

Senaste nytt

Hälsa

Läkaren: Du duschar för ofta – så lite räcker egentligen

12 apr. 2026

Ekonomi

Svenskt par blev avokadobönder i Spanien – allt började av en slump

12 apr. 2026

Bil

Undvik misstaget – kontrollera detta innan du köper bil

12 apr. 2026

Ekonomi

Bränslepriset skenar – Cathay slopar avgångar

11 apr. 2026

Ekonomi

Mer pengar i plånboken – men inte för alla

11 apr. 2026

ANNONS