Din framtida pension består av fyra delar – och alla påverkas olika när börsen svänger.

Bilbo Göransson

Uppdaterad: 17 juli 2025Publicerad: 15 juli 2025

ANNONS

Mest läst i kategorin

Pension

Se upp med den här stora faran i ditt pensionssparande

När du fortfarande arbetar kan du påverka din pension med dina beslut och du kan vinna på att ta aktiva val. Den största faran du bör se upp med är hög risk. Hur ska du tänka i ditt pensionssparande? Det består av flera delar som fungerar lite olika, en del är räntesparande och fungerar ungefär …

02 mars 2026

Pension

Pensionärer bland de mest nöjda med pensionssystemet

Medelålders svenskar med medelinkomster är de som är minst nöjda med pensionssystemet och dagens pensionärer hör till dem som är mest nöjda. Det Svenska pensionssystemet urholkas, när det lanserades var det menat att ge en allmän pension på omkring 60 procent av slutlönen, men i dag ligger den allmänna pensionen på 43 procent. För personer …

02 mars 2026

Pension

Bättre, men inte bra: Så ser svenskarna på pensionerna

Förtroendet för pensionssystemet ökar något. Mest nöjda är pensionärerna. Men många i medelåldern känner större oro. Mest nöjda är pensionärer, liksom personer med låga och höga inkomster. Minst nöjda är medelålders svenskar med medelinkomster. E55 har i flera artiklar berättat om oron för framtida pensioner. Så många är nöjda Förtroendet för det svenska pensionssystemet har …

26 feb. 2026

Pension

Rapport: Snart dominerar AI pensionsrådgivningen

Sveriges pensionssystem behöver omformas av sex strukturella förändringar och en av dem är att utnyttja AI för kostnadsfri personlig pensionsrådgivning. Det svenska pensionssystemet går nu in i en ny fas när cirka 1,3 miljoner svenskar förväntas gå i pension under det kommande decenniet, det skrivet Arkwright. Sveriges pensionssystem har haft flera decennier av stark kapitaluppbyggnad …

24 feb. 2026

Pension

Ny riktålder – hundratusentals svenskar uppmanas agera nu

Pensionsmyndigheten uppmanar idag hundratusentals svenskar att granska sin pension inför höjningen av riktåldern i det allmänna pensionssystemet från och med 2026. Som E55 tidigare skrivit om så införs riktåldern för att pensionerna ska räcka längre i takt med ökad livslängd. Riktåldern, som styr nyckelgränser för pension, sätts till 67 år för personer födda 1960–1964, och …

23 feb. 2026

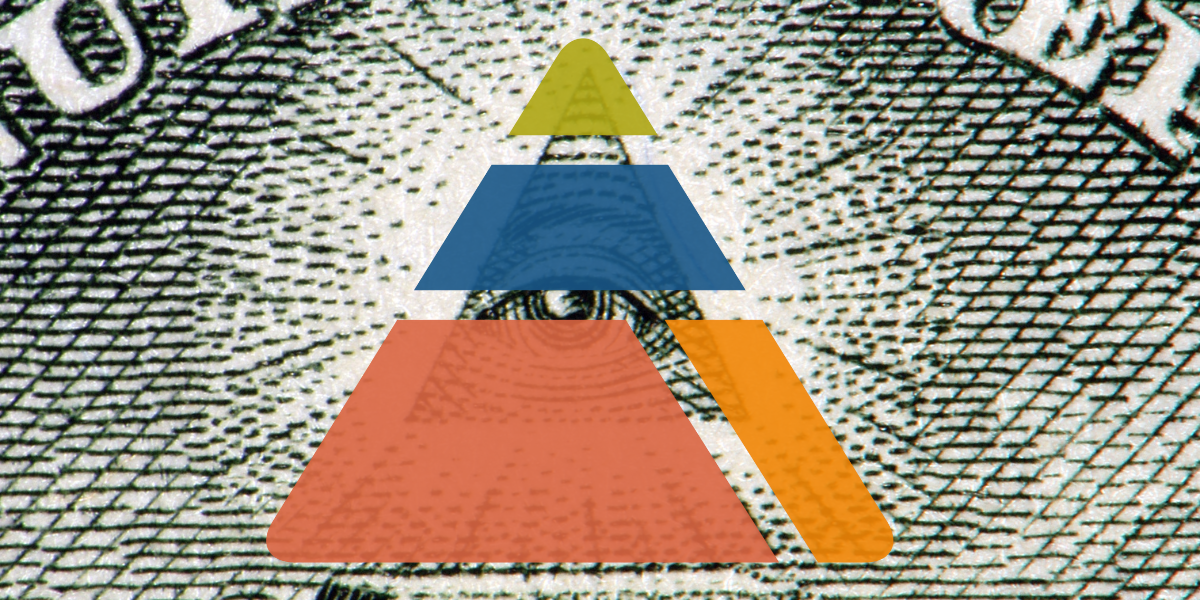

Pyramiden som avgör hur du får det som pensionär består av fyra olika byggstenar: Inkomstpensionen och Premiepensionen är båda del av den statliga, allmänna pensionen. Och ytterligare två delar utgörs av tjänstepension och eget sparande.

Inkomstpensionen är störst, men tjänstepensionen är utgör mellan 25 och 50 procent av din pension för de flesta. Premiepensionen är också en viktig del, även om den är mindre än inkomstpensionen och tjänstepensionen.

ANNONS

Och sist i klassen är ditt privata pensionssparande, som du själv ansvarar för.

MISSA INTE: Då höjs din skatt med 3 941 – även efter nya riktåldern för pension

Allmän pension – trygg men delvis börskänslig

Den allmänna pensionen är basen i det svenska pensionssystemet och delas upp i två delar: inkomstpension och premiepension.

Inkomstpensionen baseras på genomsnittliga löneförändringar i Sverige och påverkas inte direkt av börsen.

Premiepensionen däremot är placerad i fonder som du själv valt – eller i statliga AP7 Såfa – och den påverkas därför i varierande grad av hur börsen går.

Tjänstepension – stor del av kakan för många

ANNONS

Tjänstepensionen är något arbetsgivaren betalar in och spelar en avgörande roll för hur stor din pension blir.

Du som är under 40–50 år har oftast en premiebestämd tjänstepension, där du själv väljer hur pengarna ska placeras. Då påverkas du mer av börssvängningar.

Om du däremot har en förmånsbestämd tjänstepension, vilket är vanligare bland dem över 50, påverkas den inte alls av börsen.

En vanlig form är också traditionell förvaltning, där pensionsbolaget förvaltar pengarna åt dig med lägre risk – ofta i en blandning av aktier, räntor och fastigheter. Traditionell förvaltning påminner lite om ett sparkonto på banken på det sättet att du är garanterad att få tillbaka de pengar du stoppar in, men den låga risken gör också att genomsnittsavkastningen blir lägre än om du hade investerat dem på börsen.

Eget sparande – mest utsatt för börsens svängningar

Det du sparar själv till pensionen – till exempel i fonder eller aktier – påverkas direkt av hur marknaden går.

Vid börsfall är det viktigt att ha is i magen och fortsätta månadsspara. Ju närmare pensionen du kommer, desto viktigare blir det att se över din risknivå.

Att successivt minska aktieandelen inför den dag du kommer behöva ta ut pensionen är en vanlig strategi för att undvika att behöva sälja vid en dålig tidpunkt.

Pension innan pensionsåldern?

ANNONS

Skatten på din pension är högre innan det år efter att du uppnått riktåldern. Riktåldern är just nu 66 år.

Det innebär att du som går i pension innan året efter du uppnår riktåldern får högre skatt.

Om du exempelvis är född 1959 och går i pension i år, när du ska fylla 66, får en högre skatt än om du väntar tills efter årsskiftet.

Men ditt privata sparande är till stor del redan skattade pengar. Det innebär att du som tänkt ta ut din pension kan vänta tills efter årsskiftet för att slippa skatta bort mer än nödvändigt.

Detta på grund av det förhöjda grundavdraget som börjar gälla från och med året efter man uppnått riktåldern.

Ditt privata sparande påverkas inte av vare sig det förhöjda grundavdraget eller jobbskatteavdraget, och därför kan du börja ta ut ditt privata sparande innan eller efter riktåldern utan att det påverkar dig skattemässigt.

ANNONS

Senaste nytt

Ekonomi

När pengarna flyttas med ett svep i mobilen

15 dec. 2025

Native Article

Historiskt tredje kvartal för det noterade guldbolaget: Akobo Minerals tar klivet in i lönsamhet

04 dec. 2025

Ekonomi

Äldre spelar omedvetet på olicensierade casinon

01 dec. 2025

Bostad

Därför bör du aldrig vara utan hemförsäkring

03 nov. 2025

Native Article

Så kan dina aktier rädda liv – Hjärt-Lungfonden lyfter fram möjligheten till aktiegåvor

30 sep. 2025

Läs mer om ekonomi:

Experten: Sju saker du kan göra för din pension – från hängmattan

Knepet: Då behöver du bara betala 7 procent skatt på din lön

ANNONS

Ekonomen om fällorna: Tre saker du aldrig ska göra med dina pengar

Investera som kronprinsessan Victoria: Fyller år – köper Alfa Laval

1,2 miljoner svenskar: Pension höjs med 83 kronor 2026 – före skatt

ANNONS

Läs mer från E55 - vårt nyhetsbrev är kostnadsfritt:

Bilbo Göransson

Bilbo Göransson arbetar på både News55 och E55 har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

Bilbo Göransson

Bilbo Göransson arbetar på både News55 och E55 har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

ANNONS

Vinterfolk kör Volkswagen. Proffs som nybörjare.

Sverige är ett kombiland. Med elkombin ID.7 GTX Tourer ser vi till att det förblir så. Gott om utrymme för vinterfolk och vinterutrustning. Dessutom lång räckvidd, förvärmning och mycket mer. Läs mer om ID.7 GTX Tourer Pro S SWE Edition här.

Se erbjudandet här!

ANNONS

ANNONS

Senaste nytt

Pension

Se upp med den här stora faran i ditt pensionssparande

02 mars 2026

Bil

Din bil kan spåra dig i hemlighet – forskare varnar för dold risk

02 mars 2026

Ekonomi

Högre bostadspriser i februari

02 mars 2026

Bil

Vit handduk på backspegeln? Detta betyder signalen

02 mars 2026

Pension

Pensionärer bland de mest nöjda med pensionssystemet

02 mars 2026

ANNONS

mobile

desktop