Planerar du gå i pension i höst? Då finns det fem saker du borde ha koll på. Här listar E55 tips för ditt privata sparande, din tjänstepension, ditt återbetalningsskydd, ditt grundavdrag och vilket tillfälle som är bäst skattemässigt att gå i pension. Och ett litet sjätte bonustips på slutet.

Bilbo Göransson

Uppdaterad: 10 juli 2025Publicerad: 10 juli 2025

ANNONS

Mest läst i kategorin

Din pension består troligtvis av tre olika delar: Din allmänna pension, din tjänstepension och ditt privata sparande. De allra flesta har lite av varje, och för de allra flesta är den allmänna pensionen den största delen av de tre. Men också den krångligaste.

Tack och lov finns det experter på området som kan berätta mer.

ANNONS

MISSA INTE: Höj din totala pension med över en miljon kronor – tar bara 10 minuter

Det lättaste först

Enklast att förhålla sig till är ditt privata sparande. Den är den minsta delen av de tre delarna av din pension för de flesta svenskar. Har du exempelvis 1000 000 kronor i pensionssparande på ett privat ISK-konto så har du 1000 000 kronor på kontot som du kan använda när du behöver det, antingen till vardagliga utgifter eller till lite guldkant, som en resa eller något sådant.

Om du har pengarna på ett ISK-konto så är de troligen investerade i aktier och fonder. Det innebär att pengarna växer varje år med i snitt mellan 6 till 8 procent i avkastning.

Vissa år går det troligen lite sämre, medan det går lite bättre andra år.

Om du bara tar ut avkastningen så kommer du aldrig få mer pengar på kontot, men du kommer alltid få mellan 60 000 kronor och 80 000 kronor i extra pension varje år i avkastning i snitt utan att behöva göra något krångel.

Det innebär att du får ungefär 5 000-10 000 kronor i högre pension varje år, livet ut. Och dessutom lämnar du pengarna efter dig i arv när du dör.

ANNONS

Tar du ut pengarna snabbare än så får du högre pension, men kan inte lämna efter dig lika mycket till dina arvingar när det är dags för det.

Skatten på privat sparande skiljer sig åt mellan olika sparformer, som Individuellt Pensionssparande, IPS, Aktie- och fondkonton eller Investeringssparkonto, ISK.

ANNONS

Senaste nytt

Tjänstepensionen då?

Tjänstepensionen fungerar lite på ett liknande sätt. Du får en avkastning varje år. Om du har pengarna i traditionell försäkring får du inte jättemycket i avkastning, ungefär som inflationen eller någon procent högre än så.

Men du kan flytta de flesta pensionspengar som finns inom tjänstepensionen till alternativa platser som exempelvis aktiefonder. Och på börsen kan du räkna med samma avkastning i tjänstepensionen som för ditt privata sparande, men ofta till ännu billigare avgifter.

Det man ska komma ihåg med tjänstepensionen är att du måste betala skatt på pensionen ungefär som om det var en vanlig lön.

Du måste också bestämma om du ska ta ut pengarna i 5 eller 10 år, eller om du ska ta ut pengarna under hela livet.

Vem ska få din tjänstepension om du avlider?

ANNONS

Dessutom måste du välja vem du vill ska få din tjänstepension om du avlider. Om du vill att andra pensionssparare ska få pengarna så får inte din familj dem, vilket är tråkigt för alla utom din familj. Men det innebär också att din pension blir högre eftersom du får ta del av andras så kallade arvsvinster när de dör.

Men du kan också låta din familj få pengarna.

Under tiden som du tar ut tjänstepension kan du pausa eller förlänga uttagstiden. Vissa experter tycker att du ska ta ut pensionen under 10 år för att sedan, efter 5 år, förlänga den återstoden av tiden till 10 år igen.

På det sättet kan du få din tjänstepension utbetald under 15 år, vilket kan vara klokt för dig som vill maximera dina utbetalningar under dina mest aktiva pensionsår.

Om du tar ut tjänstepensionen under hela ditt liv istället så får du ett lägre belopp, men å andra sidan får du pengar hela livet vilket kan vara klokt för den som inte vill ha ett plötsligt hack nedåt i inkomstkurvan halvvägs genom pensionen, exempelvis.

Skatten på pension: Två tips

Det är viktigt att ha med sig att din pension måste skattas. Och det finns två viktiga delar att tänka på när det gäller skatten på pension.

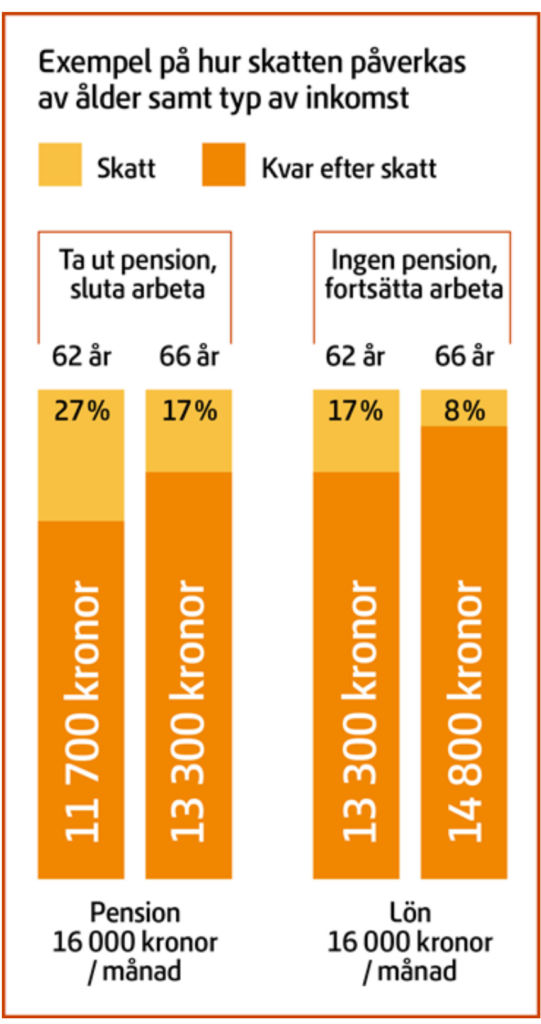

För det första så får du lägre skatt om du går i pension senare. Detta eftersom skatten året efter du uppnått din riktålder (66 år om du är 50-talist, 67 år om du är 60-talist) är kraftigt sänkt genom det så kallade förhöjda grundavdraget.

ANNONS

När du betalar inkomstskatt i Sverige får du automatiskt ett grundavdrag – ett schablonbelopp som dras av från din beskattningsbara inkomst innan skatten räknas ut. Syftet med grundavdraget är att alla ska få en skatterabatt på sina inkomster, oavsett om man är löntagare eller pensionär.

Grundavdraget ligger på 45 300 som mest under 2025. Om man inte är äldre än 66 eller 67. Exakt hur högt grundavdrag man kan göra beror på din årsinkomst, och du kan undersöka summan i den här tabellen på Skatteverkets hemsida.

Men för den som har fyllt 66 år vid årets början och tar ut pension, finns ett särskilt förhöjt grundavdrag. Det innebär att äldre pensionärer får ett större avdrag än yngre pensionärer – vilket i praktiken leder till lägre skatt på samma inkomst.

Det har E55 skrivit om tidigare. Joel Stade, pensionsexpert på PRO, uttalade sig då väldigt kritiskt till att det förhöjda grundavdraget inte gällde de som går i pension exempelvis vid 63, 64 eller 65 års ålder.

Över 3 000 kronor i månaden i straffskatt på pensionen

”Det här skatteglappet som uppstår och drabbar pensionärer är en örfil för de äldre, som kan kosta pensionärer 2 000, 3 000 eller 4 000 kronor i nettopension i månaden, i flera år”, sade han då till E55.

Hur mycket grundavdraget eller det förhöjda grundavdraget är beror på hur hög din årsinkomst är. För låga inkomster är grundavdraget relativt stort, och det minskar i förhållande till inkomsten när den stiger. Det förhöjda grundavdraget följer samma princip – men med högre belopp.

Om du vill veta exakt hur mycket ditt förhöjda grundavdrag ger dig i plånboken så kan du titta i den här tabellen på Pensionsmyndighetens hemsida.

För någon med 400 000 kronor i inkomst som är över 66 blir det 83 832 kronor i skatt per år, men för den som är yngre blir det 121 814 kronor i skatt. Det motsvarar 3 165 kronor i månaden i högre skatt för yngre pensionärer.

ANNONS

Ett bonustips: Höginkomstskatten

Tänk på att du måste betala höginkomsttagarskatt, eller statlig inkomstskatt, på dina inkomster oavsett om de kommer från arbete eller pension.

Alla inkomster skattas lika, vilket gör att du gärna vill hålla nere dina inkomster per månad till strax över 50 000 kronor.

Om du arbetar kan du exempelvis pausa tjänstepensionsuttaget, premiepensionsuttaget eller din inkomstpension tillfälligt, för att slippa skatta bort din pension.

Gränsen för den statliga inkomstskatten höjs betydligt året efter att du uppnått din riktålder. Det är ytterligare en skattemässig morot för att vänta med uttaget av åtminstone delar av din pensionen till året efter du fyllt 66 år, eller 67 år för 60-talister.

För inkomståret 2025 är skiktgränsen, alltså gränsen för statlig inkomstskatt efter grundavdraget, 625 800 kronor.

Du som inte har fyllt 66 år vid årets ingång kan därför ha en årsinkomst på 643 100 kronor. Alltså 625 800 plus 17 300 i grundavdrag per år innan den statliga inkomstskatten börjar tas ut.

Du som har fyllt 66 år vid årets ingång kan istället ha en total årsinkomst på 733 200 kronor, 625 800 plus 107 400 innan den statliga inkomstskatten tas ut. Att du som har fyllt 66 år vid årets ingång har högre brytpunkter beror på att grundavdraget är högre.

Läs mer om ekonomi:

ANNONS

Tusentals svenskar får nu höja sin pension med 2 200 – i månaden

Höj din totala pension med över en miljon kronor – tar bara 10 minuter

ANNONS

Läs mer från E55 - vårt nyhetsbrev är kostnadsfritt:

Allmän pensiongrundavdraginkomstpensionPensionPremiepensionPRO - Pensionärernas riksorganisationSkattSkatteverketTjänstepension

Bilbo Göransson

Bilbo Göransson arbetar på både News55 och E55 har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

Bilbo Göransson

Bilbo Göransson arbetar på både News55 och E55 har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

ANNONS

BLACK WEEKS Spara upp till 54% på Verisure hemlarm

Just nu får du ett riktigt bra pris på Sveriges mest valda hemlarm med brand- och inbrottsskydd. Räkna ut ditt pris och ta del av erbjudandet

Räkna ut ditt pris!

ANNONS

ANNONS

Senaste nytt

ANNONS