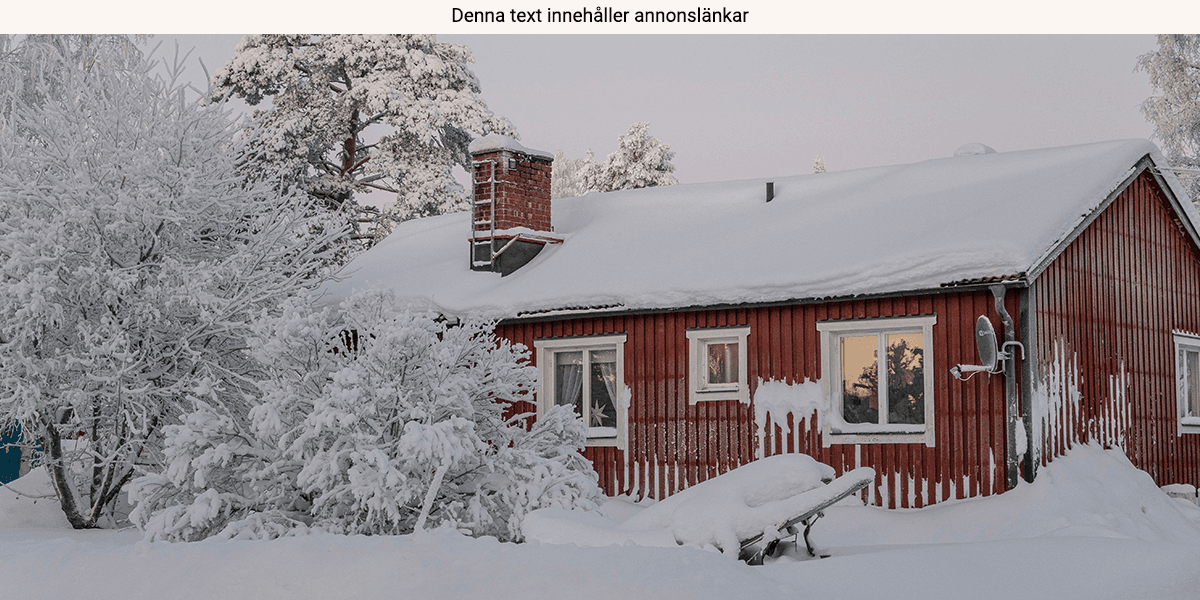

När fritidshus lämnas obebodda under vinterhalvåret förändras försäkringslogiken i grunden. Risken för frysskador, läckage och snölast ökar just när ingen är på plats för att upptäcka problemen.

Fritidshusförsäkring på vintern – vad gäller när huset står tomt?

Sandra Sahlén

Uppdaterad: 27 okt. 2025Publicerad: 27 okt. 2025

ANNONS

ANNONS

Mest läst i kategorin

Samtidigt ställs hårdare aktsamhetskrav än i en traditionell villaförsäkring, något många stugägare missar.

Stor skillnad mot en villaförsäkring

En villaförsäkring är utformad för en bostad där någon bor året runt. Fritidshusförsäkringarna, däremot, är konstruerade för byggnader som står tomma veckor eller månader i sträck. Resultatet blir att samma typ av skada som skulle ersättas i en permanentbostad kan få nedsatt eller helt nekad ersättning i ett fritidshus om inte bolagets vinterkrav följts.

De flesta försäkringsvillkor kräver vintertid att man antingen tömmer och stänger av vattnet, eller håller huset uppvärmt och besöker det med viss regelbundenhet. Bryts kravet, exempelvis om vattnet står kvar i oeldat hus och rören fryser, sker ofta avdrag eller avslag.

ANNONS

Senaste nytt

Vad ersätts och på vilka villkor?

I praktiken skiljer det sig tydligt mellan olika typer av skador och risker.

- Frysskador/läckage efter frysning: Ersätts i regel endast vid uppfyllda aktsamhetskrav

- Snölast på tak och komplement: Ingår, men nivå skiljer sig mellan bolag och paket

- Maskinskador (ex. värmepump): Ingår i vissa “större” paket, inte i grundnivåer

- Läckage via tak eller bristande dränering: Ofta helt undantaget

Hur skiljer sig försäkringsbolagen?

De större bolagen, så som Länsförsäkringar, If, Trygg-Hansa, Folksam och ICA Försäkring, erbjuder likartade grundskydd med olika expansionsnivåer.

ANNONS

Länsförsäkringar och If betonar vinterkrav och tillsyn. Trygg-Hansa och ICA särskiljer sig i tydliga avgränsningar för vad som inte ersätts, särskilt vid läckage. Folksam bygger mer modulärt med tillägg för att höja skyddet.

Hedvig, Dina och Bostad & Fritid (före detta Svedea) riktar sig mer uttalat mot ägare som accepterar villkorsstyrt ansvar i utbyte mot skalbara lösningar.

Hedvig har ett digitalt villkorsfokus och snabba regeldrivna beslut. Dina har traditionell lokal förankring och regelstyrd ersättning.

Bostad & Fritid har ett uttalat säsongsanpassat skydd med tydliga aktsamhetsregler för kallställda hus.

Konsekvensen: Vinterbrist = ersättningsrisk

Gemensamt för alla aktörer är att vintern utlöser ett skärpt kravbeteende. Det är inte skadan i sig som avgör ersättning, det är om du gjort det bolaget kräver före skadan.

Detta är den största skillnaden mot villaförsäkring där normal vardagsanvändning är utgångspunkt.

Valet av försäkring bör följa användningsmönstret

Eftersom villkor och ersättningsutfall styrs av hur huset faktiskt används vintertid blir försäkringsvalet en funktion av beteende snarare än av pris. För kallställda hus gäller andra riskprofiler än för hus som hålls tempererade och får regelbunden tillsyn.

ANNONS

Därför är det användningsmönstret – inte marknadsföringen – som bör styra vilken nivå och vilket bolagsupplägg som är relevant.

ANNONS

Läs mer: Försäkring fritidshus vinter: Vad är det som gäller? Dagens PS

Läs mer från E55 - vårt nyhetsbrev är kostnadsfritt:

ANNONS

ANNONS

Senaste nytt

ANNONS